导读:黑电的毛利率远远低于白电,而且门槛相对较高,为什么却能吸引众多品牌加入,在抢占市场的背后,电视业在下一盘怎样的大棋?

一个毛利高的市场,门槛还不怎么高,却没有更多新进品牌介入,导致海尔、美的、格力这三家几乎瓜分了市场;一个毛利低的市场,门槛相对较高,却吸引乐视、小米等众多众多品牌介入,夏普、飞利浦等众多品牌回归,还有一些传闻的大牌华为、苹果等的垂涎。

这种不合理的现象,唯一可以解释的理由就是,在抢占用户规模的背后,这些厂商还有更宏大的愿景,而实现这些愿景的方式可能通过电视更为靠谱。

毛利远低白电却拥有众多粉丝

关于以彩电为代表的黑电,和以冰箱洗衣机空调等大件为代表的白电这两者的毛利高低问题,其实在好几年前行业就有定论:白电更高。

彩电业经历过好几轮的行业低迷,而每次行业低迷都会让一些企业下定决心到白电市场趟趟水,即所谓的黑涉白现象。有动作较早的海信和长虹,通过并购入股的方式实现了对科龙、容声、美菱、华意压缩等的掌控;也有自己投资涉足白电业务的,比如康佳、创维和TCL。

而反观先前有意愿增加黑电业务的白电企业,如美的,则把重心转移到机器人方面,现在毫无进入黑电市场的想法。

传闻不断,却从未“涉黑”

这就是传统家电企业的选择,出现这种情况也很正常。因为经历几次价格战后,彩电的普遍毛利已经很低。即便有新技术支撑,一般情况下彩电企业的综合毛利率水平也就在20个点左右,比如长虹有人工智能,海信有超画质电视和激光电视,毛利始终维持在20个点上下。

但反观白电海尔、美的和格力这几大家,毛利率的水平普遍在30个点左右。要知道,家电产品的毛利相差10个点,那就是巨大的差异。想想电视领域的海信与康佳的差别,就能说明了。

然而上述情形只是传统家电制造企业的认知。而对于外来者,它们可不根据毛利率来判断行业发展。从三四年前蜂拥进入彩电市场的乐视、小米、PPTV、微鲸、看尚等,到现在一心想回归的夏普、飞利浦,以及传闻涉足电视的华为和一直觊觎电视业务的苹果,它们却对电视表现出浓厚的兴趣。

▲传过这家要做电视

▲苹果电视概念

于是家电业出现了一个怪现象:毛利越来越低的彩电市场,却拥有越来越多的粉丝。而毛利相对丰厚的白电市场,却相对清静。

轻盈利背后的智慧家庭大棋

如此众多的品牌,甚至华为、苹果等超级大牌看中彩电市场的机会,显然并不是毫无准备,头脑发热下做出的不理智之举。它们如此看中彩电市场,显然有更为宏远的考虑。

其一,如果我们仔细看这些企业,就会发现它们其实都是在抢用户。比如乐视说其已经有了千万级的高端运营用户,而夏普这次回归选择和阿里合作的方式,飞利浦也是低价抢占市场,再联系阿里、腾讯和爱奇艺近一年快速在终端方面布局,可以想象,一场抢夺用户的“战役”正在彩电市场上演。

▲强势回归的夏普

抢夺用户的最终目的就是运营这些用户。虽然这个市场已经拥有乐视、聚好看、长虹虹领金、酷开以及新进的雷鸟等专门运营用户的企业,但相比巨大的市场机会以及本品牌以外的竞争品牌而言,谁都没有获胜的把握,所以包括阿里、腾讯和爱奇艺也在通过各种关系在抢食资源。

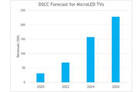

争抢用户再运营用户,中国彩电市场的运营模式正在发生改变,这种改变已经从前两年的独自无目的跑马圈地式扩张,到有目的有阵营成员互助抢夺式发展,而且越来越成熟。因为按照奥维云网的预测,大屏运营市场将在2020年诞生6300亿元的市场机会。

其二,硬件背后的智慧家庭大棋。很多家电企业都知道家电产品的未来必须向互联互通、共享方向发展,即所谓的智能家庭智慧家居方向发展,但无奈却很少有企业有这样的统筹能力,特别是白电领域,更缺少能统筹智慧家庭这个产业发展的基因。

拿先前做的比较多的海尔和联想为例,各自都在打造开放的平台,但多年发展告诉我们,闪联相对更容易吸引其他企业的加入。技术性决定这样的结果表现,就技术而言对比黑白电,相信更多的人会把技术这一票投给黑电企业。

事实上,确实也是彩电在技术上与IT的前沿技术贴合得更加紧密,比如人工智能、互联互通、智能等,所以现在选择投资彩电的企业,其实是奔着未来掌控智慧家庭这一机会而去的,即所谓的抢夺第四块屏而去的,而不是看中短期的收益多少。