导读:2018年第一季度,互联网电视品牌整体延续收缩态势,市场份额同比下降0.9%,萎缩至10%。而在2017年初,互联网电视份额一度逼近彩电整体销售的20%。

没有等来47岁的生日,李怀宇便在今年3月离开了自己一手创办的微鲸。

作为百视通的创办人,李怀宇曾在2011年一手将它带上了A股,功成名就后,退居幕后。但仅仅过了三年,不甘寂寞的李怀宇又重出江湖,拉上华人文化,成了互联网电视领域的搅局者。

那是2014年。互联网电视的鼻祖乐视电视,刚刚经历长达一年的产能爬坡,当年年底,他的始作俑者贾跃亭从美国“渡劫”而归时,其年销量已经突破了150万台。

这不是一个无足轻重的小数字。那时,一家主流电视厂商的年销量也不过近千万级,乐视电视的狂飙猛进,让这些打了几十年的老冤家们静了下来,一齐将目光投向互联网电视这一崭新的细分领域。

觊觎这块肥肉的,更不仅仅是传统电视厂商们。不久后,互联网电视项目接二连三涌现,2014年底成立的微鲸也是其中一员。

在2015年产品发布时,微鲸带着背后堪称豪华的大佬资源高调亮相,其阵仗足以让竞争对手们胆寒;而华人文化基金等资方带来的20亿元启动资金,更是堪称创业者之中的顶配。

然而,仅仅不到三年,微鲸的“星光”就黯淡了。今年1月,是李怀宇最后一次在媒体亮相,两个月后,这位自比为“令狐冲”的70后创业者便选择了出走。

这时,他曾经的对手们,要么早一步离开,要么尚在苦苦坚持-----整个互联网电视领域,也不过剩下小米电视活得稍微轻松一点罢了。

性价比的“原罪”

互联网电视自乐视而兴。

2013年5月7日,乐视第一代电视X60正式发布,正式开启了互联网电视元年。

虽然乐视的PPT上充满着无数“生态”字眼,但消费者却完全不在意。真正刺激消费者的是X60前所未有的性价比:60吋大屏幕+四核处理器,售价6999元+490元(490元为视频会员服务费)。

彼时,同尺寸产品基本都在万元以上;至于同配置,连对比的对象几乎都没有。

市场立刻给了积极反应。根据乐视官方公布的数据,首次开卖的一万台X60在不足一小时后即被抢购一空。最终,X60在其生命周期内卖了30多万台,这在60吋大尺寸上相当出色-------一个可以用来佐证的例子是,作为合作方,富士康给这款产品定下的预期仅有5万台。

“开售前,富士康做了个仪式,他们在小黑板上写着卖够10万台富士康降多少钱,再卖10万台降多少钱,之后郭台铭跟我们挨个签字”,时任乐视致新总裁的梁军曾告诉腾讯《深网》,事实上,后面的阶梯富士康本来就没打算启用。

自那时起,性价比就成了乐视电视难以无法抹去的重要标签。

当年10月10日,乐视又发布了50寸电视S50。50吋更加主流,2499+490元的价格也更加低廉,配合上乐视轻车熟路的互联网公司式营销,S50成了第一代电视里最大的爆款。

然而,这时的乐视电视还尚未真正引起整个行业的重视。

不同于传统电视厂商,没有太多产业积淀的乐视电视团队在硬件上犯了难,当时一位电视行业从业者甚至在接受腾讯《深网》采访时断定,乐视电视根本活不过一年。

这并非危言耸听。虽然X60发布于5月7日,但梁军后来告诉腾讯《深网》,拖到当年7月3日,乐视电视才真正开售,“这两个月当时宣称是搞营销,实际上是研发真没干完”。

直到2013年9月底,在每天要花两个小时开用户反馈会的情况下,乐视电视团队才把原本“没擦干净的屁股才勉强擦好”。

这时,走过第一阶段的互联网电视,终于在乐视电视团队堪称冒险的尝试下,勉勉强强得站在了电视厂商面前-----后者并不知道,眼前这只“嗜赌成性”的猛兽,即将带来怎样的血风腥雨。

内容打法成型

2013年9月,同时也是小米电视面世的时间。

不同于走得踉跄的乐视,依仗着做手机时积累的品牌效应和供应链优势,小米电视一上来就打出了声势。

恰逢此时,乐视自己掉了链子,硬件上的“软肋”被人揭了出来:当人们拆开乐视电视的后盖,蜘蛛网一样的布线让人大跌眼镜。包括小米在内的多个竞争对手趁机发难,糟糕的做工让部分消费者望而却步,乐视电视一度陷入被动。

这时,不少人猜测,乐视所开启的行业热度可能将让位于走的更稳的小米。

然而,“运气”仍然没有离开刚从PPT中走出来的乐视电视。

2013年,正是视频版权时代的隐性转折。经过数年的发展,盗版模式逐渐消失,买版权成了新的关键词。一夜之间,乐视囤积的正版版权成了一笔重要财富。反映到电视屏幕,乐视电视上大量高清正版资源,与没有自有版权、用户只能自己通过盗版等方式解决的小米形成了鲜明对比。

被性价比吸引过来的用户也开始逐渐发现这一点。不仅如此,相对于传统电视厂商,乐视电视在高清资源上的优势同样明显,而互联网公司在操作系统上的体验优势再次帮助乐视拉来不少粉丝。

当然,最重要的还是内容。

于是,进入2014年后,意识到这一点的电视厂商们终于开始跟进。一个显而易见的变化是,乐视之后,越来越多的传统电视厂商开始注意到这一风口,互联网厂商也发现这块生意有利可图-----硬件产业和内容产业第一次真正平起平坐,开始筹划联姻。

自2014年开始,TCL、长虹等传统电视厂开始宣布与爱奇艺、优酷等视频网站合作,推出对标乐视等互联网电视产品的智能电视。

但直到年底,乐视电视仍然倚靠其内容+硬件一体的完善体验,让大多只通过所谓合作推出了一个定制APP的传统厂商相形见绌。

那一年,乐视电视成功将销量突破了150万台,虽然相比海信、TCL、创维等传统厂商仍有一定差距,但其势头已经让后者开始焦虑。

而缺乏内容的小米电视,仅仅拿下30万台销量,一度陷入沉寂。

小米反击战

眼看着红利要被乐视一家蚕食殆尽,众多玩家终于按捺不住,裹挟着资本,在2015年这一年集中入场。

包括PPTV、暴风、联想、微鲸等均在此时入局。一时间,原本只有个位数玩家的互联网电视领域,成了几十个玩家的大混战。

起了个大早却又赶了个晚集的小米率先回到战场,并成为这一轮围剿乐视的急先锋。

如同小米手机发布会上常常对标的iPhone,这一时期的小米电视,对乐视电视情有独钟,但凡开发布会,总要把乐视拿出来对比一番。但内容的匮乏,令小米这时只能打性价比和硬件牌,面对乐视的内容优势,小米多少有点力不从心。

小米很快采取了行动。2014年底,前新浪总编辑陈彤加盟小米;在雷军授意下,手持10亿美元内容专项资本的陈彤率领小米军团奋起直追,到2015年6月时,小米已经用资本构建了一个由爱奇艺、优酷土豆、华策等各大产业公司组成的内容联盟。

这是小米电视打响反击战的开始。几乎在公开内容联盟的同时,此前一直躲在幕后的小米电视负责人王川走向了台前,连续向乐视发难,指责其内容不合规、收费政策是骗局。

这打中了乐视的“七寸”,合规问题确实是乐视的软肋。受困于无法接入播控平台,乐视电视常年游走在违规的边缘,相较之下,已经接入iCNYV、GITV的小米并不担心政策风险。

只是,小米赤裸的公开发难,多少让乐视方面始料未及。一位乐视致新高管当时告诉腾讯《深网》,虽然知道小米小动作多,但点名道姓的骂、还专门开沟通会骂,怎么想也没想到。

一位接近小米的人士则告诉腾讯《深网》,在电视的问题上,雷军一直不甘心,但自己站出来,又感觉有些掉了身价,最后才让王川站出来对阵贾跃亭。

但口水战毕竟只是口水战,几轮攻讦后,最终还是不了了之。而在销量上,起死回生的小米依旧没有占到便宜:截至2015年12月,乐视电视宣布当年销量相对上年翻了一倍,达到了300万台;相比之下,小米电视当年销量约是百万台上下。

至于其他玩家的销量,除了创维旗下的酷开,甚至没有拿出来对比的必要。

融合、同化

酷开绝对算是个异数。

虽然传统电视厂商并不是这一轮互联网电视浪潮的主角,但敢于独立出新品牌的创维,多少抢了些风头。

根据渠道人士估算,2015年,酷开总销量约为100万台,与小米不相上下,稳居互联网电视领域前三。但相对于乐视小米的高调,酷开却长期不温不火,几乎在舆论上没什么声量。

究竟谁在买酷开?这一度让不少行业人士充满困惑。

当时,互联网电视几乎都以电商渠道为主,其服务用户也大多是年轻群体,无论是电商渠道还是品牌形象上,酷开显然并不占优。但一位渠道人士此后告诉腾讯《深网》,酷开快速上升的秘诀,有一部分原因在于母公司创维的帮助。

“很多人去线下店买创维,导购会告诉顾客,同样配置的可以更便宜,只是你得网上下单,不能在店里提”。而创维自身的物流、仓储,也为酷开提供了便利。

如此,酷开在线上营销之外,开辟了新的战线。依托于创维本身的渠道优势,“互联网品牌”酷开以一种不那么互联网的方式在暗地里攻城拔寨。

而酷开的存在,似乎也模糊了互联网电视与传统电视之间的边界。事实上,对于互联网电视的定义,业内一直没有准确的说法;一种较为通用的解释是,互联网电视由互联网公司主导,往往使用电商渠道售卖。

但作为公认的互联网电视龙头乐视,却在2015年-----互联网电视最为大行其道的那一年,大张旗鼓的布局起了线下渠道。对内,乐视电视甚至将其视为当年最重要的战略。

时任乐视控股副总裁的张志伟,正是乐视线下渠道Lepar的负责人。在接受腾讯《深网》专访时,他甚至表示,以后随着线上增速放缓的趋势加剧,最终线上渠道的占比很难超过30%。

“电视品牌没有线下店,一定不会成为主流品牌”。

一语成谶,如今来看,这可能是互联网电视行业逐渐衰落的最佳注脚。

后继者们

不过,乐视的学徒们,学乐视布局线下的却不多------这本身不是互联网公司的擅长之处。互联网电视的主战场,依旧在互联网、在电商渠道,这也是长时间内行业的共识。

由于前一年的集中入场,互联网电视领域终于在2016年百花齐放,李怀宇的微鲸电视、冯鑫的暴风TV等,都在这一年真正走入大众视野。

然而,这些厂商的历史,却大都只是在翻版前辈走过的路。

供应链问题仍然是这些新生互联网厂商的最大障碍。一位行业人士曾告诉腾讯《深网》,由于缺乏供应链经验,很多互联网厂商在供应商面前十分劣势。

“以面板为例,面板厂普遍很势利,谁的量大就会优先供应谁,小玩家连面板都常常拿不到”。这与在供应链上业已耕耘多年的乐视、小米又拉开了不小差距。

而在内容层面,以视频网站起家的PPTV与暴风,在内容储备上甚至还不如乐视,而定制APP的粗糙方案早已被证伪。

这时,大多数互联网电视厂商能拿出的,几乎只有性价比这一条路。其结果便是,卖一台亏一台,不断陷入亏损的泥淖。即便是当时综合实力仍稳居行业第一的乐视,也摆脱不了这一宿命。

直到2016年底乐视电视因乐视危机陷入困境,人们才逐渐意识到,这条路或许已经走到了尽头。反倒是传统电视行业,随着其产品智能化日益提升,渠道优势与供应链优势又得以重新显现。

在整个2017年,不少互联网电视的从业者都在强调盈利。

但随着乐视电视的迅速衰落,没有了学习对象的互联网电视厂商,即便选择停掉硬件补贴,也会陷入到前所未有的迷茫。

消亡?新生?

命运的密钥又逐渐回到了传统厂商手上。

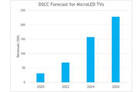

根据家电调研机构奥维云网发布的监测数据,2018年第一季度,互联网电视品牌整体延续收缩态势,市场份额同比下降0.9%,萎缩至10%。而在2017年初,互联网电视份额一度逼近彩电整体销售的20%。

显然,比起2017年前的人声鼎沸,2017年后,互联网电视正陷入到长久的沉寂,生存危机也随之袭来。

多家厂商开始告急,微鲸便是其中之一。知情人士曾告诉腾讯《深网》,在2017年逐渐减少补贴后,曾经势头强劲的微鲸电视销量便出现了滑坡。

在今年3月,有一家供应商甚至向媒体曝料称,微鲸科技已经拖欠其近两年的款项。“法院已经判决了,一共分为五期”,截止到今年3月份是最后一期,但微鲸电视还有两期迟迟不肯交付。另一家供应商则表示,拖欠的时间也很久了,主要原因可能是微鲸科技去年融资出现了问题,目前资金吃紧,亏损严重。

虽然微鲸此后对其进行了否认,但3月开始的公司重组,侧面也印证了其面临的严峻形势。

另一家在2017年迎来发展的企业,暴风TV也在今年因母公司暴风集团财务状况陷入困境。根据暴风今年上半年的财报,其实现营业收入7.9亿元,同比下降4.21%,归属于上市公司股东的净亏损1.06亿元,上年同期净利润为1572万元。

其财务状况大幅下滑的原因,来源于暴风电视的硬件销售带来的亏损。

与曾经大打性价比牌的乐视相似,暴风电视同样打起了价格战,硬件销量越大,利润越低,这使得去年暴风TV运营公司净亏损高达3.2亿元。

按照暴风集团掌舵人冯鑫的预期,暴风TV将在明年迎来大规模盈利;如若无法实现,整个暴风可能将最终被互联网电视业务拖入泥潭。。

除此之外,联想17TV、雷鸟、KKTV、海信VIDAA、风行等曾经跟风的的品牌,也大多不再积极发布新品,有些甚至完全停止了更新。

酷开则逐渐放弃独立策略,尝试与创维整合,也不再大打互联网牌。

至此,在很多从业者眼中,前一波互联网电视热潮,已近乎末路。无法盈利的互联网电视厂商,在产业寒冬下,正越发难以生存。

唯一在市场收缩中受益的可能只有小米。

在乐视轰然倒下后,同样主打性价比的小米电视接过了互联网电视的大旗,并在今年9月,宣布二季度在国内市场销量第一。

或许是让其他手机厂商有所触动,荣耀、一加近期也相继宣布将进军电视领域------只是,在性价比牌和内容牌已逐渐失效的现在,行将入局的手机厂商们还能拿出令人振奋的商业创新吗?